- 「社長だけど、今の給与はさすがに貰いすぎかな...」

- 「社長の役員報酬で妥当のラインってどれくらいなんだろう...」

- 「お金のことだし。貰いすぎちゃいけない...」

このように思われている方はいませんか?

社長は、数々のリスクや責任を負っているにも関わらず、他の役員と比べて残業代や賞与といった特別報酬がありません。(賞与等があると“税効果会計”で損になるため)

会社の利益があり事業が回っているのであれば、社長の役員報酬は高めでも問題はありません。

今回は、日本の人事部のデータを参考に社長の報酬をご紹介します。また、決め方についても詳しく解説していきます。

データから見る社長の報酬

ここからは、データから見る社長の報酬をご紹介していきます。

今からご紹介するのデータは、あくまでも日本の人事部のデータとなっています。

例えば、「300人未満の会社」といっても従業員5人の会社と250人の会社では社長の年収はかなり変わってきます。

また、従業員1,000人以上の会社も日本の中でも1%もないともいわれています。

ですから、今回のデータは相対的に「かなり高い水準だな...」と思われるかもしれませんが、対象の企業の規模が比較的大きいことを前提にご理解いただければと思います。

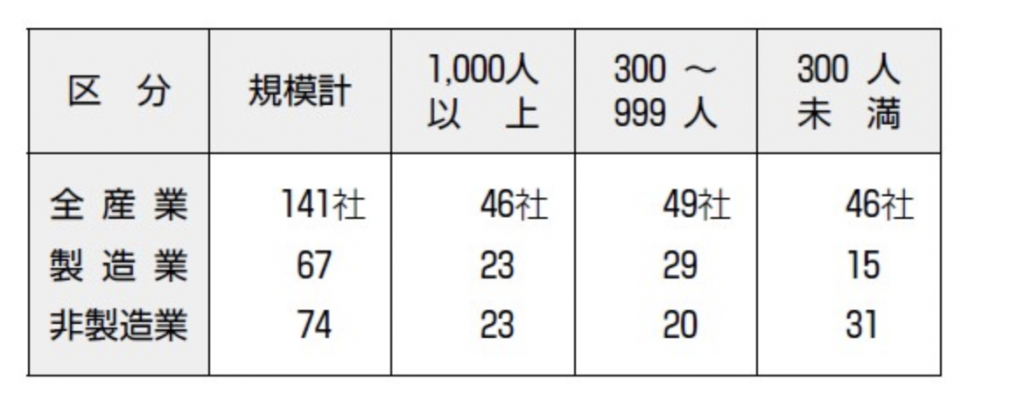

「日本の人事部」の集計対象

まず初めに、今回ご紹介するデータの調査対象となっている企業について解説します。

画像のように、役員数が比較的多い企業が対象となっています。

- 全国証券市場の上場企業(新興市場の上場企業も含む)3667社

- 上場企業に匹敵する非上場企業71社 (資本金5億円以上かつ従業員500人以上。一部「資本金5億円以上または従業員500人以上」を含む)

- 合計3738社

上記の調査対象のうち、回答のあった「141社」が今回の集計対象となっています。

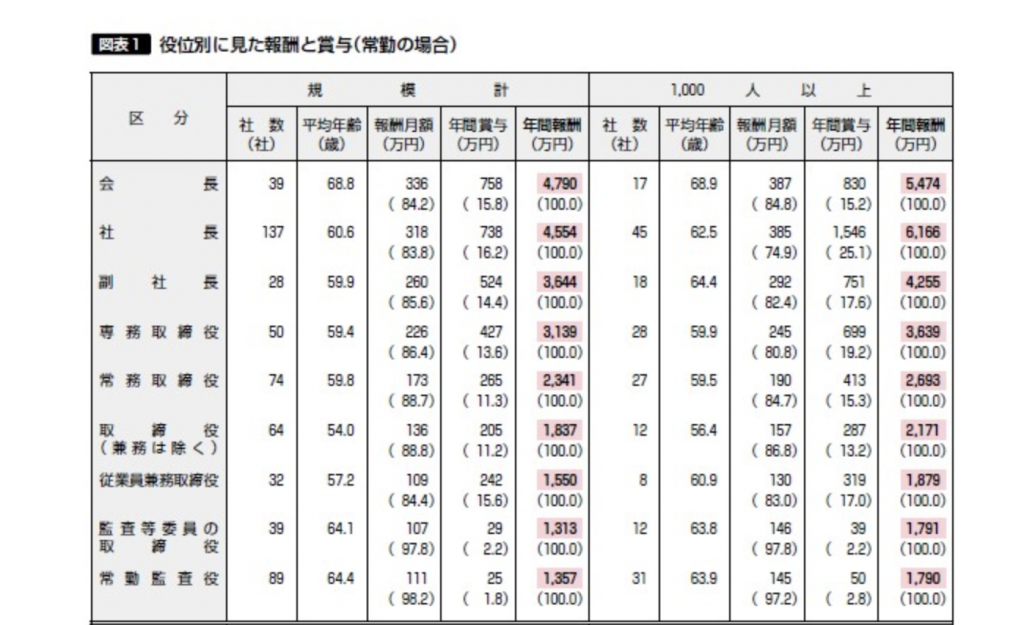

「日本の人事部」のデータ

「日本の人事部」のデータ、役位別に年間報酬の結果を見ると、会長が4790万円、社長が4554万円と4000万円超の水準となっています。

また、社長の年間報酬は、社員数1,000人以上と300人未満では約1.8倍の格差があります。

大学卒・総合職25歳の従業員のモデル年収 = 386万円

社長の年間報酬 = 4554万円

➡︎「約11.8倍」になっています。

社長の報酬月額のデータ

社長の報酬月額のデータは、下記のようになります。

- 社員1,000人以上 = 385万円

- 社員300〜999人 = 315万円

- 社員300人未満 = 253万円

他の役員と比べると、かなり報酬月額が高くなっています。

これは、社長はたくさんの社員をかかえているため、多くの責任を背負っています。そのぶん他役員と比べて高い水準となっています。

こちらのデータは規模が小さい企業の方で「少し貰いすぎかな... ?」と疑問に思った時の指標としてお使いください。

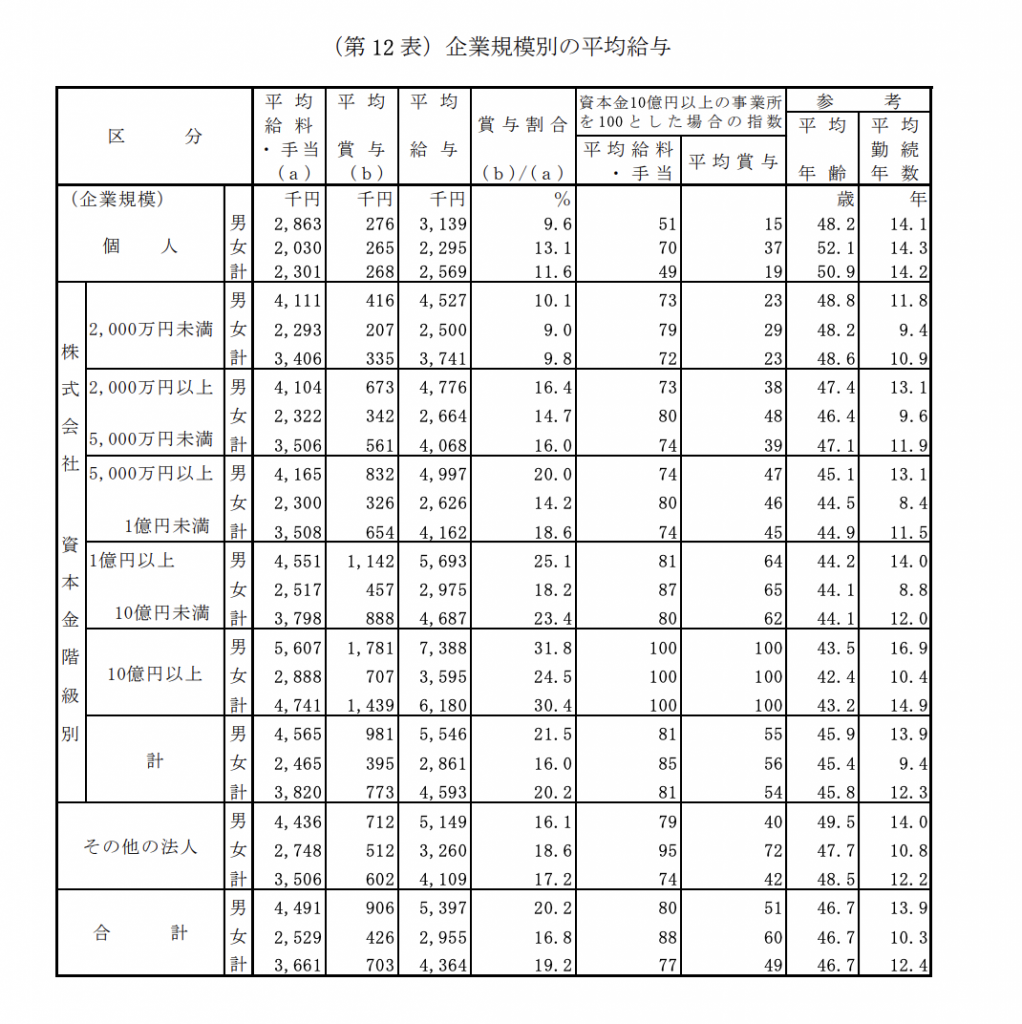

国税庁のデータ

国税庁のデータでは、上記のように企業規模によって平均給与に格差があります。

国税庁のデータによると、資本金によって役員の給与がかなり変わってきています。

先程は「役員数」のデータから社長の報酬額の指標でした。

ここでは、「資本金」からみて役員報酬の指標として参考にしてみてください。

- 資本金2,000万円未満 = 平均582万円

- 資本金2,000以上〜5,000万円未満 = 832万円

- 資本金5,000万円以上〜1億円未満 = 1,087万円

- 資本金1億円以上 = 1,279万円

こちらは、社長ではなく役員の給与データです。

参考程度ですが、資本金2,000万円未満の企業では、役員報酬月額50万円程度になります。

社長の報酬の決め方

ここからは、社長の報酬の決め方についてご紹介していきます。

まず、社長は基本的に、

- 役員賞与はない

- 社長がボーナスをもらうと“税効果会計”で損になるため。

- 残業代はない

- 失業手当もない

よって、社長であれば多額の給与をもらうべきです。

数々の責任を背負っている社長は、他の社員と比べて2〜3倍以上の給与をもらうのが妥当でしょう。

ただ、「売上利益がでていない」「大きな赤字で倒産の危機」の時は自らの報酬を削ってでも、会社を守らなければいけません。

ガイドライン

社長の報酬の決め方は、「ガイドライン」を参考にしましょう。

ガイドラインとは、政府や団体が指導の方針として示すこと。また大まかな指針や指導目標のことをさします。

要は、政府などが発表している指針を参考にして報酬の判断を行なっていきましょう。

例えば、利益が出ている中小零細企業おいては、社長の給与が月100万円(年収1,200万円)という話をよく耳にするのではないでしょうか。

これは、税金の観点でいいラインになっているからです。

そのため、多くの社長が月100万円(年収1,200万円)のラインが多い傾向があります。

つまり、税金の観点から給与所得控除や社会保障などの関係により、年間所得を900万円以内に収めることができたるため、月100万円(年収1,200万円)に抑えている社長が多いです。

個人の年間所得が900万円以下であれば、実効税率は約33%で、900万円を超えた場合は約43%になります。

このことから、年間所得を900万円までに抑えることは有利になるので、是非参考にして報酬を決めていきましょう。

※住んでいる地域で地方税や税金等は変わってくるため、税理士に相談してみましょう。上記はあくまで例となります。

・月給100万円(年収1,200万)に抑えること。

➡︎所得年収900万超えると税率が上がってしまうから。

・月給100万以上でも「会社として利益がでるのか?」を基準にしっかりと考える。

利益が出ているケース

利益が出ているケースでは、中小企業の社長は税率観点から年収1,800万〜2,000万円に抑えることが多いです。

これは、月給150万程度で税率が上がる1個手前くらいのラインになっています。

会社の利益が多く出ている社長は、だいたい月給150万程度で抑えていた方が経費なども豊かに使うことができるため参考にしてみてください。

税理士に相談をして、税率が上がる1個手前くらいのラインで給与を抑えること。

まとめ

社長の報酬の決め方は、「ガイドライン」を参考にして税金の観点を含めながら丁度いい給与を決めていきましょう。

社長は、ボーナスや賞与、残業代等はありません。また、たくさんの社員を抱え大きな責任やリスクを背負って日々業務に取り組んでいます。

そのため利益が出て会社が回るのであれば、ご紹介した月給よりも高くても問題はありません。

今回の記事を参考にして適切な報酬を決めていきましょう。

年商5億円を超えさらなるスケールアップを目指す経営者必見!

あなたのビジネスをスケールアップさせる集客と組織作り、

さらに、成功事例やここだけのお得な内容をお届け致します。