株式会社Financial DC Japan代表取締役社長

「老後2,000万円問題をぶっ飛ばせ!」私たちの“心の弱さ”を逆手にとって「老後のお金」を増やす簡単な方法とは

わが国では長期にわたり経済が停滞し、増税、物価高に加え「年金不安」が囁かれています。

少子高齢化が進むことが確実で、公的年金がそれほどあてにできないなか、老後の資金は自分で準備するというのが現実的です。

そこで、老後の資金を着実に貯めていくことができる制度である「確定拠出年金」について、税制面にとどまらない様々なメリットを解説します。

私は、確定拠出年金について説明するとき「60歳まで割れない貯金箱ですよ。割れない代わりに、超お得がセットになっている貯金箱なのです」とお伝えしています。

60歳まで出せないのだ、というところに注目すると、なんでそんな使い勝手の悪いものを、と思ってしまうかもしれませんが、「60歳まで出せない=60歳まで強制的に貯められる!」と解釈を変えていただくといいでしょう。

毎月毎月、自分で決まった額を貯金するのは、なかなか精神力を要することですが、確定拠出年金という仕組みを活用すれば、やっている感覚もなく、簡単に資産形成を行っていくことができます。

加えて、後でご紹介するように税金的なメリットも“最強”です。老後の資産形成において使わないのは本当にもったいないことです。

日本における確定拠出年金の歴史

この確定拠出年金は日本でいつから始まったのでしょうか。

確定拠出年金が作られたのは2001年です。

2001年に、「確定拠出年金法」という法律ができ、そこから日本では確定拠出年金の歴史が始まりました。

この法律の第1条を見ると、国としてどのように確定拠出年金を利用してほしいかがよくわかります。

確定拠出年金の目的は、老後資金の準備です。公的年金の不足部分を、確定拠出年金を活用して補っていってほしいという意図が読み取れます。

もう一つ読み取るべき大切なキーワードは、「自助努力」という部分です。

国の年金制度は国民年金、厚生年金が準備されていますが、それだけでは老後豊かに暮らしていくためには心もとないということが言われています。

その部分を補う位置づけとして、現役のうちに自助努力で貯めておく年金として、確定拠出年金は用意されています。

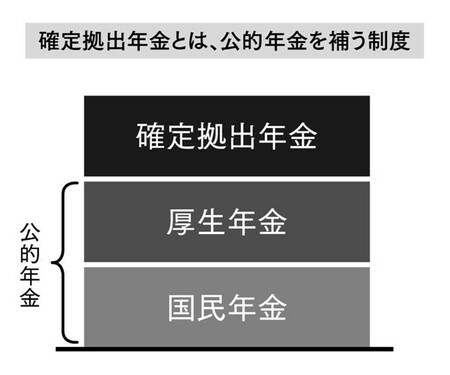

この制度の位置づけとしては、上の表の通りです。

1階に国民年金、2階に厚生年金があって、この2つが公的年金になります。厚生年金適用事業所にお勤めの方は、この2階建て部分まで加入することができます。

この2階建て部分に加えて、自助努力での資産形成を行っておきましょうね、ということで、3階建て部分で私的年金制度である企業型確定拠出年金を導入される企業が増えてきています。

個人型(iDeCo)と企業型の違い

確定拠出年金と聞くと、パッとイメージされるのは、おそらく「iDeCo」でしょう。

iDeCoとは、「個人型確定拠出年金」の略称で、各個人が金融機関から書類を取り寄せ、口座開設などを進めていくものになります。こちらも国が公的年金を補う位置づけで普及を推進している制度です。

一方で、本書で中心的に扱っていくのは、「企業型確定拠出年金」です。

確定拠出年金は、企業型と個人型の2種類があります。これらは同じ確定拠出年金という名前ですが、微妙に特徴が違っています。

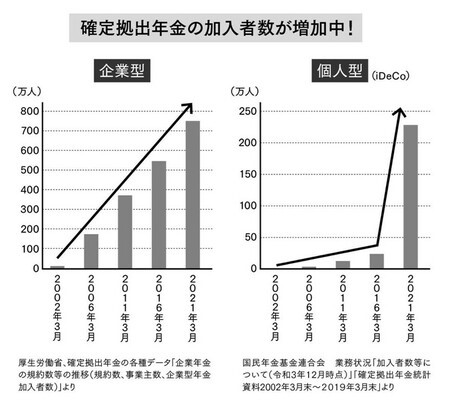

表を見ていただくとわかるように、企業型、個人型共に加入者は右肩上がりで増えていて、企業型の加入者数は約750万人、個人型(iDeCo)の加入者数は約227万人、その2つを合わせると約1000万人の方々が確定拠出年金を利用している計算になります。

これは労働者人口6831万人のうち、6〜7人に1人は確定拠出年金を活用している計算で、思ったより多くの人が活用しているのです。

個人型であるiDeCoのほうがよく耳にするかもしれませんが、実は加入者数で見ると、企業型のほうがiDeCoよりも多いのです。

「老後2,000万円問題」も即解決!?

2019年に「老後2,000万円不足」問題が世に衝撃を与えたことは記憶に新しいところです。

公的年金制度が破綻することないとはいえ、少子高齢化に歯止めがかからないなか、それだけだと老後の資金準備に足りないのは明らかです。

確定拠出年金の加入者は右肩上がりで増えていますが、その背景には何があるのでしょうか。まず一つ目は、私たちの老後が長期化していることです。

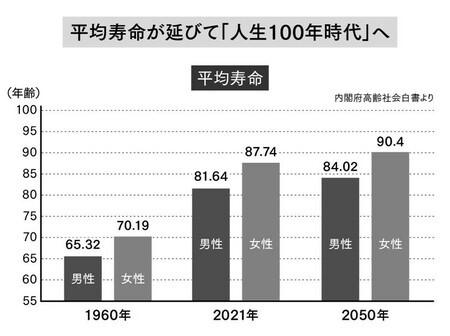

ご覧のように、私たちの平均寿命は年々延びています。

私たちの国の年金制度がスタートしたころ、人々の平均寿命はそれほど長くありませんでした。現役引退後、十数年生きた後に亡くなる人が大半だったのです。

そのため、老後のお金は今の時代ほど重視されておらず、老後の資産を準備しておくことに対して、それほどの危機感はなかったのかもしれません。

しかし、2021年の平均寿命は、男性が81.64歳、女性が87.74歳(2021年、厚生労働省)です。

さらに、2050年には男性が84.02年、女性が90.4年まで延びる見込みです。老後の時間がどんどん長くなっていきます。

そんな「人生100年時代」と言われる現在は、老後の生活のためにお金を準備しておく重要性が、以前にも増して高まっています。

さらに、確定拠出年金の注目が高まってきているもう一つの理由は、公的年金に対して不安を感じる人が増えていることが挙げられるでしょう。

2019年に話題になった「老後2,000万円不足」問題が記憶に新しい人も多いのではないでしょうか。

金融の専門家たちが作成したレポートの中に、「公的年金だけでは老後の生活資金が2,000万円足りませんよ」というところがあり、その部分をマスコミがフォーカスして取り上げたために、公的年金に対する不安感が高まりました。

私も日々いろいろな方とお話しする中で、公的年金に対する不安をよく耳にします。

若い人たちの中には、「年金もらえないでしょ」「年金はないものだと思っています」などと言う人もいます。

極端な考えですが、そう思ってしまうのも無理のない状況といえます。公的年金が完全になくなってしまうことはおそらくないかと思いますが、現在の公的年金を取り巻く状況を理解すると、より自助努力によって老後資金を準備しておかなければいけないことは確かです。

なぜかというと、ご存じのように、公的年金の仕組みは「世代間扶養」です。

世代間扶養とは、現在働いている現役世代が納める社会保険料をもとに、年金受給者に対して年金を支給するというものです。「世代と世代の支え合い」によって成り立っています。世代間扶養により年金の支給は終身にわたって続き、物価変動にも対応できる仕組みになっています。

ところが、この世代間扶養は、現役世代と年金受給者の割合がいいバランスを保てているときはいいのですが、それが変わってきたときは状況が厳しくなってきます。

実際、公的年金制度が作られた当初は、社会保険料を納める現役世代に対して、年金受給者はとても少ない状況でした。

しかし、時代を経て少子高齢化が進み、現役世代が減って年金受給者が増えてきました。

さらには、その年金受給者が長生きするようになってきたため、世代間扶養を維持していく良好なバランスを保っていくのが厳しい状況になってきているのは誰が見ても明らかです。

そこで、国は少しでも年金制度を長持ちさせるために、受給開始年齢を先送りさせたり、年金支給額を調整できる仕組みを組み入れたりしています。

また、現役世代の人にはできる限り長い間仕事をしてもらえるようにしたり、社会保険に加入する人を拡大したり、社会保険料率を少しずつ引き上げるなど、さまざまな工夫を凝らしているのです。

今すぐに年金がなくなる、ということはなくても、少子高齢化が進む世の中で制度をめぐる財政状況が厳しさを増してくるのは止められない流れです。

そんな時代に、老後もお金の面で心配をすることなく、安心して暮らしていくためには、現役世代のうちに自助努力での資産形成をしておかなければいけないのです。

その際に、真っ先に活用すべきなのが、「確定拠出年金」です。

確定拠出年金は、まさに今の時代の救世主といえるでしょう。 実は先ほどご紹介した「老後2,000万円不足」問題の一端となったレポートには、こんな一節も含まれていました。

――米国では、市況が好調だったことに加え、401(k)プラン等の制度的な後押しもあり、現役期から資産形成を実行し且つ継続するとともに、そのような世代が歳を重ねるに従い、高齢世帯の資産が増加していったと推察される。この点、わが国でも後述するつみたてNISAやiDeCo等が整備され、個人が長期の資産形成を行うに際して、 制度的な環境が整いつつある。

出典:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

老後2,000万円不足問題に対して、つみたてNISAやiDeCo等を活用して、しっかり準備していきましょうね、というメッセージが読み取れます。

国として準備してくれている制度をまずは有効活用していくことが、老後2,000万円不足問題を解決する近道ではないでしょうか。

「利回り37%」も!? 富裕層もサラリーマンもおすすめ!誰でも老後資金をおトクに貯められる方法【シミュレーションあり】

「確定拠出年金」は、「老後2,000万円問題」を解決する制度として国をあげて推奨されていますが、「税制メリット」を説明されても、実際にどれだけおトクなのか、なかなかピンとこないものです。

そこで、本記事では、確定拠出年金の拠出時、運用時に付与されるメリットについて解説したうえで、具体的な事例でのシミュレーションも行っています。その結果、「年間利回り37%」という驚きべき結果が出ました。

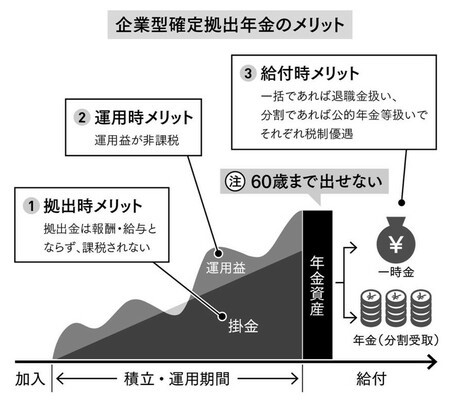

1.拠出時:拠出金は報酬・給与とならず、課税されない

2.運用時:運用益が非課税

3.給付時:一括であれば退職金扱い、分割であれば公的年金等扱いでそれぞれ税制優遇

これだけ見ても、いまいちピンとこないかもしれません。より詳しく見ていきましょう。

1. 拠出時メリット:拠出金は報酬・給与とならず、課税されない

拠出というのは、お金を確定拠出年金の中に入れることです。入れるときは、その入れるお金が「役員報酬」や「給料」とならない、という特徴があります。

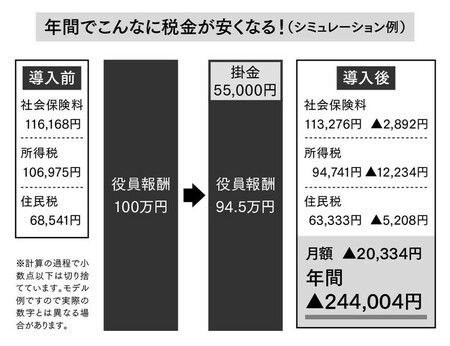

たとえば、役員報酬が月100万円の経営者が、その報酬のうち5万5,000円を確定拠出年金として拠出するとします(5万5,000円というのは企業型確定拠出年金の1か月あたりの上限額です)。

そうすると、役員報酬として会社が支払う部分は94万5,000円になり、確定拠出年金掛金として支払うのが5万5,000円になります。

するとどうなるかというと、確定拠出年金にした5万5,000円の部分に関しては、社会保険料や、所得税・住民税はかからなくなります。

そして、役員報酬として支払う94万5,000円には、今まで通り社会保険料や、所得税・住民税がかかります。

確定拠出年金にした5万5,000円は、役員報酬の扱いではなくなるので、その分、社会保険料や所得税・住民税が下げられるのです。

5万5,000円×12か月で、年間66万円。1年間で66万円を役員報酬ではない経路から個人の確定拠出年金口座に振り込んでいくことができるのです。

確定拠出年金を利用した場合の具体的な節税効果

具体的にどれくらい節税になるか、計算してみましょう。

役員報酬100万円に対して、社会保険料や、所得税・住民税はいくらぐらいかかるかというと、社会保険料は11万6,168円、所得税は10万6,975円、住民税は6万8,541円となります。

ということは、役員報酬100万円の経営者は、それが会社から支払われた瞬間に、29万1,684円がそこから引かれて、手取りとしては約70万円になります。

なんと30万円弱が社会保険料や税金に消えてしまうのです。

そこで、役員報酬94万5,000円、確定拠出年金5万5,000円にした場合はどうなるかというと、役員報酬94万5,000円に対して、社会保険料は11万3,276円、所得税は9万4,741円、住民税は6万3,333円で、合計27万1,350円となります。

先ほどの29万1,684円に比べて、毎月2万334円、社会保険料や、所得税・住民税が少なくなります。

年間にすると24万4,004円の得。年間66万円を役員報酬ではなく、確定拠出年金に振り分けるだけで、24万4,004円分社会保険料や、所得税・住民税が少なくなるわけです。

66万円を60歳まで出せないところに投資して24万4,004円がお得になる――。

単純に考えて、これを利回り換算すると、約37%という計算になります。

この低金利の時代に、37%を超えるような金融商品や制度はおそらく存在しません(もしあったとしたら、怪しいものである可能性大です)。

確定拠出年金は、合法的、かつノーリスクで37%ものお得をゲットできるのです。

もちろん、社会保険料や税金が少なくなる金額は、その人の所得などによっても変わってきますので、ここで出したシミュレーションはあくまで一例です。

ただ、少なくとも掛金の15%はお得になります。なぜなら、所得税率は最低でも5%、住民税は全国ほぼ10%ですので、それを足し合わせた15%分はお得です。

15%もお得になる金融商品や制度も、まずないといえるでしょう。

以上が、企業型確定拠出年金における拠出時のメリットです。

2. 運用時:運用益が非課税

確定拠出年金は、拠出したお金を運用することもできますし、運用せずに、預金や保険などの元本確保型で置いておくことも可能です。

ただ、「運用益が非課税」というメリットを考えると、できるだけ運用したほうがお金は増えます。運用についての考え方は、後ほど詳しく書きますが、ここでは、運用益が非課税というメリットについて解説しましょう。

たとえば、40歳の経営者が確定拠出年金を毎月5万5000円、60歳までやり続けたとしましょう。そして、その5万5000円を5%で運用できたとします。

すると、投資元本は5万5000円×12か月×20年=1320万円です。それが、約2260万円になっている計算です。利益が約940万円出ます。

本来、運用益には所得税、住民税、復興特別所得税という税金がかかり、それは20.315%です。

そのため、940万円利益が出れば、190万円ほど税金を支払わなければなりません。これが確定拠出年金では非課税ですので、190万円のお得です。

積み立ての期間、額、運用利回りによってはより大きな税金メリットを享受できる可能性もあるので、確定拠出年金の枠の中においては、元本確保型商品などを選択するよりも、少しチャレンジしてリスクを取るのもありだと個人的には思います。

3. 給付時:一括であれば退職金扱い、分割であれば公的年金等扱いでそれぞれ税制優遇

最後に、給付時、すなわち確定拠出年金を受け取る際のメリットについてご紹介します。

確定拠出年金は、受け取り時に、今まで貯めてきたものを「一括」で受け取るか、「分割」で受け取るかを選択することができます。

一括と分割、どちらを選べばいいのか迷いますよね。 まずは一括で受け取るときのメリットです。一括で受け取る場合は、退職金扱いで受け取ることができます。退職金というのは、以下のメリットがあります。

- 退職所得控除

- 退職金から退職所得控除を引いた額を、さらに2分の1に圧縮

- 分離課税

退職金に関しては、税金計算から控除できる控除枠が用意されています。確定拠出年金を活用している期間をAとすると、

- 20年以下 40万円×A

- 20年超 800万円+70万円×(A−20年)

この金額を控除することができるのです。そして、さらに控除した後のものを「2分の1」に圧縮できます。

最後に、それらはそのときの所得とは合算されず、分けて税金を計算できます。

具体的に、40歳の社長が60歳まで5万5,000円積み立てて、5%で運用できたときの場合で計算してみましょう。

このケースの場合、60歳時点で約2,260万円になっている計算です。その場合の税金を計算してみましょう。

まず、20年間確定拠出年金を活用しているので、①の退職所得控除は、40万円×20年=800万円なので、2,260万円−800万円=1,460万円です。

これを2分の1にできるので、1,460万円÷2=730万円になります。730万円が課税の対象になる金額です。

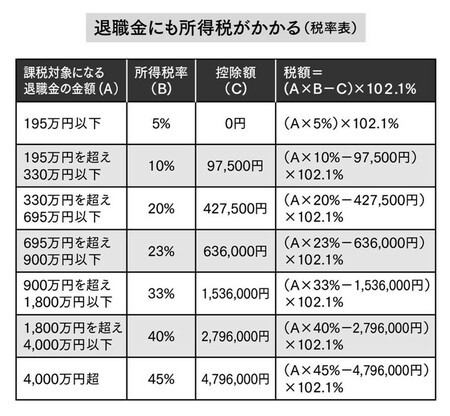

表に基づいて所得税を計算すると、

(730万円×23%−63万6,000円)×102.1%=106万4,903円

そして住民税は、730万×10%=73万円

2,260万円に対して、約180万円の税金で受け取れるという形です。

2,260万円に対して、約7.9%の税金です。その他の税金と比べても、退職金扱いで受け取ることのお得さは際立っていますね。

分割で受け取る際は、公的年金等扱いで受け取ることができるので、公的年金等控除があります。このように、受け取り時にもお得が用意されています。

以上、企業型確定拠出年金の3つのメリットを見てきました。

「一度入れたら60歳まで出せない!」という使い勝手の悪さを補ってあまりあるメリットを理解していただけたのではないでしょうか。

株式会社Financial DC Japan代表取締役社長

1986年生。兵庫県出身。一橋大学商学部卒業。野村證券株式会社にて総額100億円の資産運用アドバイス業務を経験。トップ0.2%だけがもらえる社長賞をはじめとして、数々の賞を獲得。海外留学生に選ばれ留学。帰国後、IFA(独立系資産運用アドバイザー)として独立。その後、確定拠出年金に特化したFinancial DC Japanを創業し、企業型確定拠出年金の普及に尽力している。2020年12月、導入件数で全国1位を達成。以降、14か月連続1位を継続中。1級DCプランナー。

株式会社Financial DC Japan HP:https://f-dc-j.co.jp

年商5億円を超えさらなるスケールアップを目指す経営者必見!

あなたのビジネスをスケールアップさせる集客と組織作り、

さらに、成功事例やここだけのお得な内容をお届け致します。